CtaBacktester是用于CTA策略历史回测研究的功能模块,用户可以通过图形界面操作来便捷完成数据下载、历史回测、结果分析和参数优化等任务。

启动登录VN Station后,点击【VN Trader Pro】按钮,在配置对话框中的【上层应用】栏勾选【CtaBacktester】。

在启动脚本中添加如下代码:

# 写在顶部

from vnpy.app.cta_backtester import CtaBacktesterApp

# 写在创建main_engine对象后

main_engine.add_app(CtaBacktesterApp)

对于用户自行开发的策略,需要放到VN Trader运行时目录下的strategies目录中,才能被识别加载。具体的运行时目录路径,可以在VN Trader主界面顶部的标题栏查看。

对于在Windows上默认安装的用户来说,放置策略的strategies目录路径通常为:

C:\Users\Administrator\strategies

其中Administrator为当前登录Windows的系统用户名。

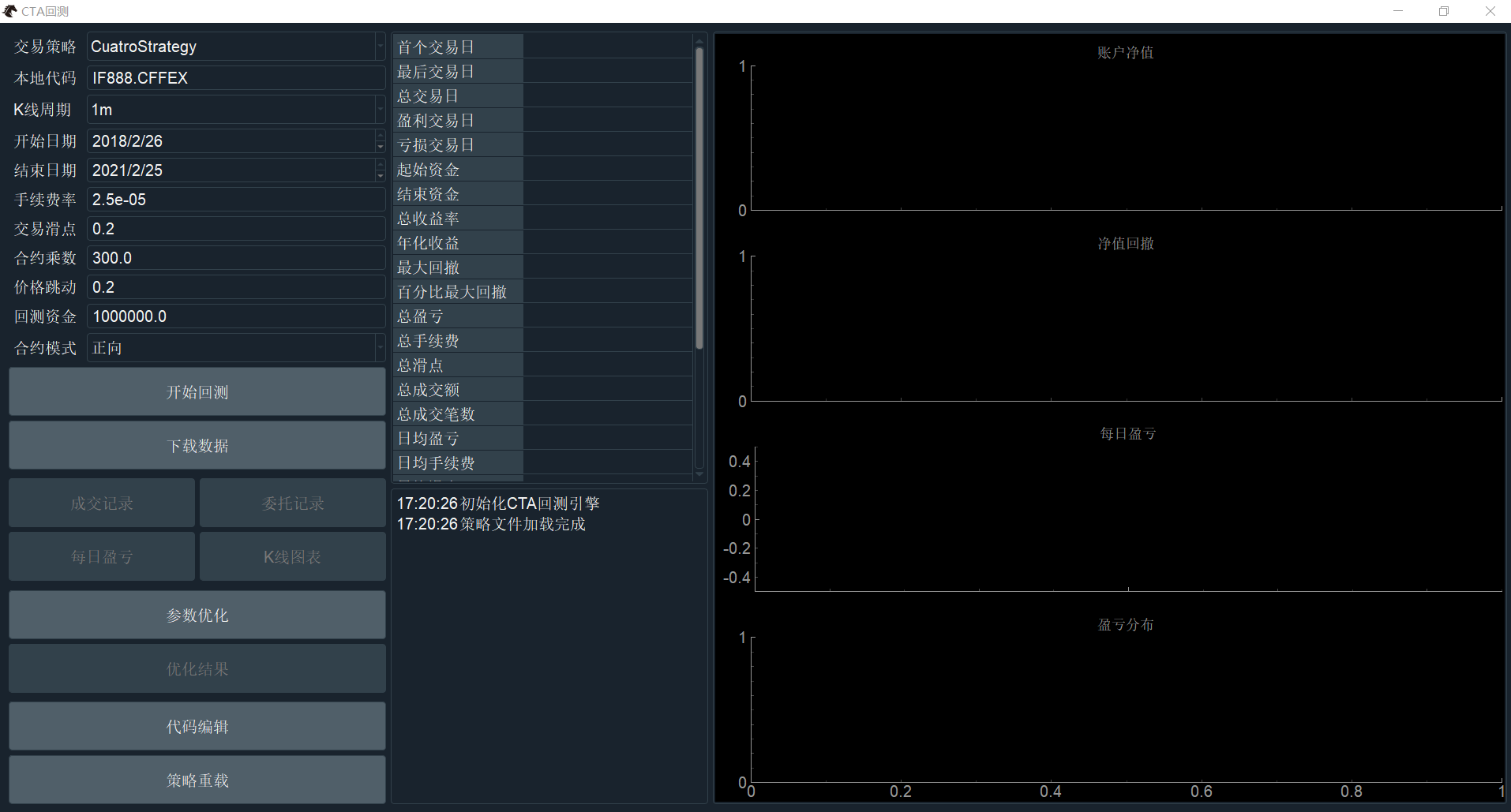

启动VN Trader后,在菜单栏中点击【功能】-> 【CTA回测】,或者点击左侧按钮栏的图标:

即可打开图形化的回测界面,如下图所示:

在开始策略回测之前,首先需要保证数据库内有足够的历史数据,CtaBacktester模块也提供了一键下载历史数据的功能。

下载数据需要填写本地代码、K线周期、开始日期以及结束日期四个字段信息:

- 本地代码

- 格式为合约代码 + 交易所名称

- 如IF888.CFFEX、rb2105.SHFE

- K线周期:

- 1m(1分钟K线)

- 1h(1小时K线)

- d(日K线)

- w(周K线)

- tick(一个Tick)

- 开始和结束日期

- 格式为yyyy/mm/dd

- 如2018/2/25、2021/2/28

全部填写完成后,点击下方【下载数据】按钮启动下载任务,成功后如下图所示:

注意下载完成后的历史数据会保存在本地数据库中,后续回测时可以直接使用,无需每次都重复下载。

RQData提供国内期货、股票以及期权的历史数据。在使用前需要保证RQData已经正确配置(配置方法详见基本使用篇的全局配置部分)。打开CtaBacktester时会自动执行RQData登录初始化,若成功则会输出“RQData数据接口初始化成功”的日志,如下图所示:

各大数字货币交易所都直接提供自家的历史数据下载,但每家交易所可以获取的历史数据长度限制有所区别,注意下载前需要先在VN Trader主界面连接好对应的接口。下载成功如下图所示:

Interactive Brokers盈透证券(IB)提供丰富的外盘市场历史数据下载(包括股票、期货、期权、外汇等),注意下载前需要先启动IB TWS交易软件,并在VN Trader主界面连接好IB接口,并订阅所需合约行情。下载成功如下图所示:

准备好数据后即可开始使用历史数据对策略进行回测研究,回测时需要配置好相关的参数:

- 策略品种

- 交易策略:在下拉框中选择要回测的策略名称;

- 本地代码:注意不要漏掉交易所后缀;

- 数据范围

- 格式详见本章下载数据部分的介绍;

- 交易成本

- 滑点:下单交易点位与实际交易点位的差别;

- 百分比手续费:填写数字即可,不要填写百分数;

- 固定比手续费:可以手续费填0,然后把手续费除以合约乘数后,加在滑点中;

- 合约属性

- 合约乘数:合约的交易单位;

- 价格跳动:合约价格的最小变动价位;

- 回测资金:账户资金;

- 合约模式:

- 反向:只有数字货币市场才有的一种特殊衍生品合约规则,是指用计价法币来标识价格,用数字货币来结算盈亏的衍生品合约;

- 正向:除反向合约外,其他所有的金融市场(股票、期货、期权等)采用的规则。

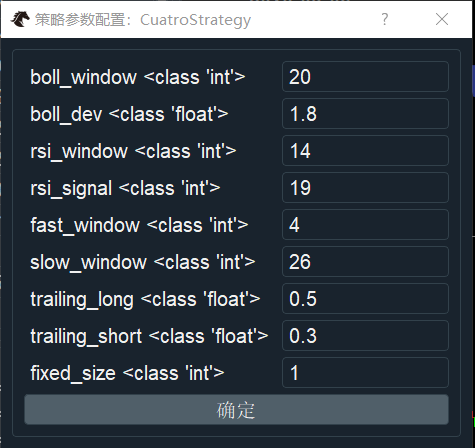

配置完成后,点击下方的【开始回测】按钮,会弹出策略参数配置对话框,用于设置策略参数,如下图所示:

点击【确定】按钮后开始执行回测任务,同时日志界面会输出相关信息,如下图所示:

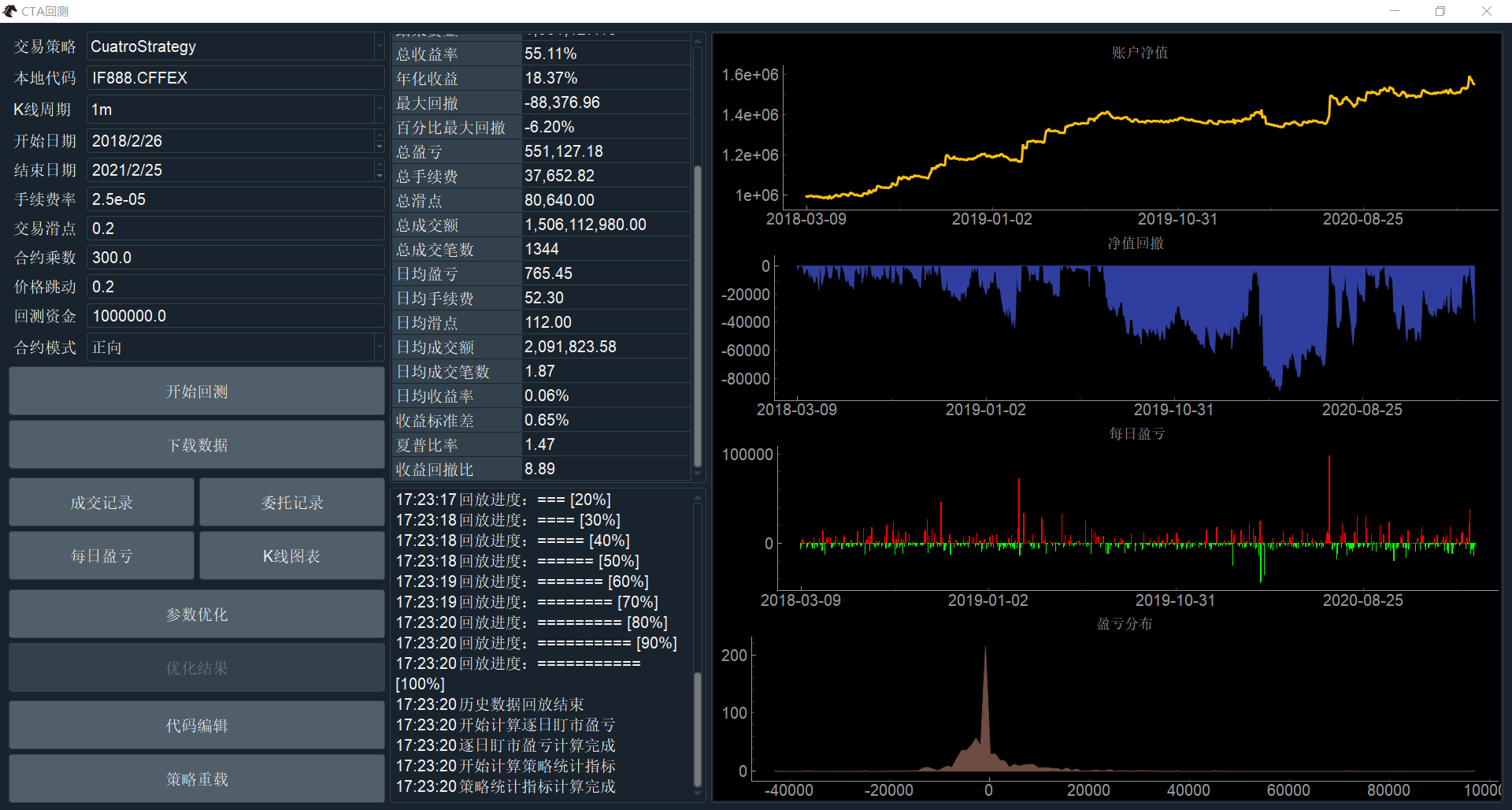

回测完成后,会自动在右侧区域显示策略回测业绩的统计指标以及相关图表:

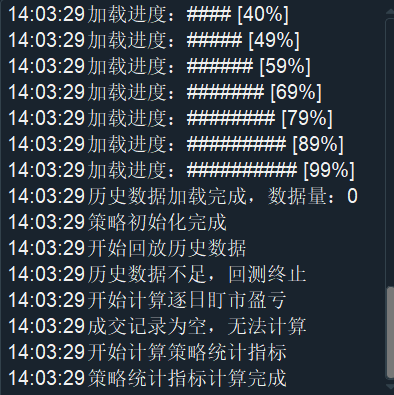

若数据库没有准备好所需的历史数据就点击【开始回测】,则日志界面会输出“历史数据不足,回测终止”的日志,如下图所示:

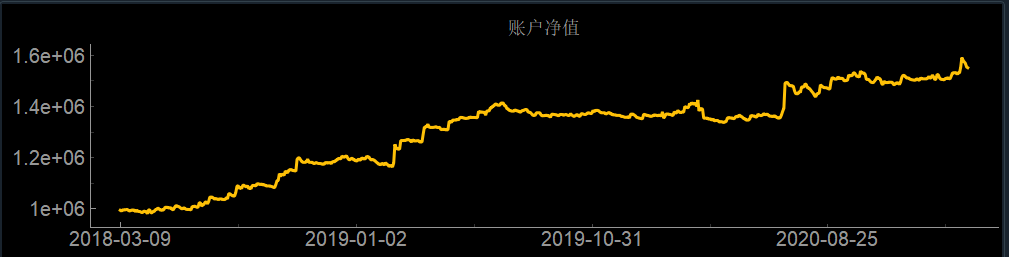

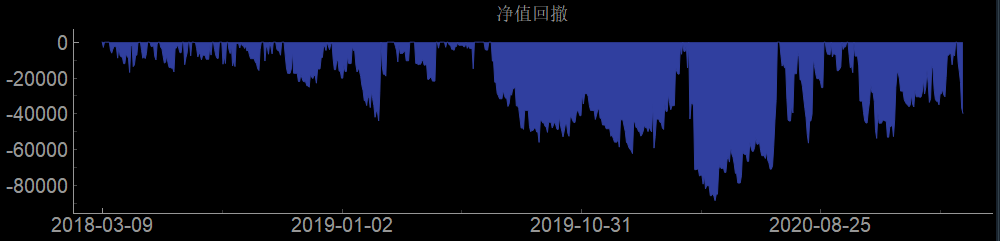

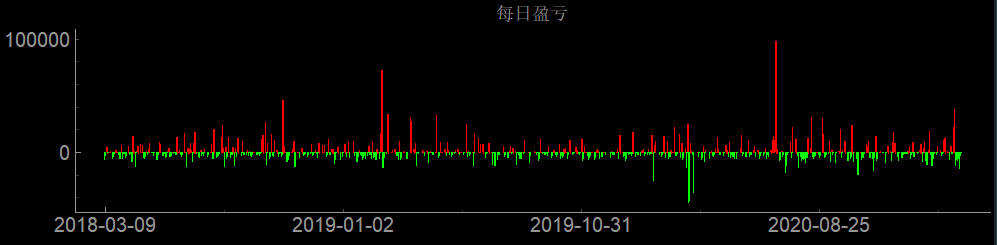

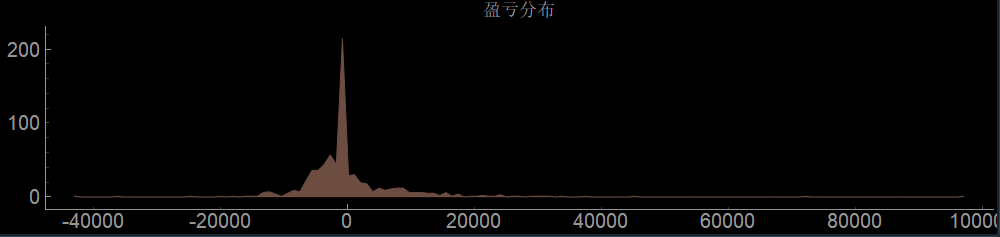

右侧的业绩图表由以下四张子图构成:

【账户净值】图的横轴是时间,纵轴是资金,体现了账户净值在交易时段内随着交易日变化的情况。

【净值回撤】图的横轴是时间,纵轴是回撤,体现了净值从最近高点回撤程度随着交易日变化的情况。

【每日盈亏】图的横轴是时间,纵轴是日盈亏的金额(采用逐日盯市规则以收盘价结算),体现了整个回测周期内策略的每日盈亏变化情况。

【盈亏分布】图的横轴是每日盈亏的数值,纵轴是该盈亏数值的出现概率,体现了整体每日盈亏的概率分布情况。

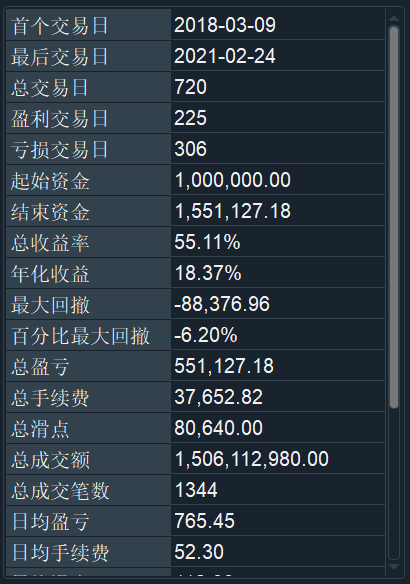

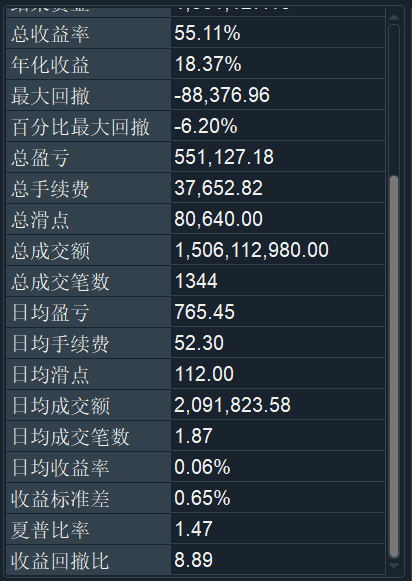

统计指标区域用于显示策略历史回测业绩的相关统计数值,如下图所示:

根据数据类型,指标可以分类为:

- 日期信息

- 首个交易日

- 最后交易日

- 总交易日

- 盈利交易日

- 亏损交易日

- 资金盈亏

- 起始资金

- 结束资金

- 总收益率

- 年化收益

- 最大回撤

- 百分比最大回撤

- 总盈亏

- 交易成本

- 总手续费

- 总滑点

- 总成交额

- 总成交笔数

- 日均数据

- 日均盈亏

- 日均手续费

- 日均滑点

- 日均成交额

- 日均成交笔数

- 日均收益率

- 收益标准差(日均)

- 绩效评价

- 夏普比率

- 收益回撤比

回测完成后,可点击左侧区域的【委托记录】按钮,查看回测过程中策略逐笔委托的细节信息:

如果发现表格内容显示不完整,可以单击鼠标右键弹出菜单后,选择【调整列宽】按钮,即可进行自动列宽缩放:

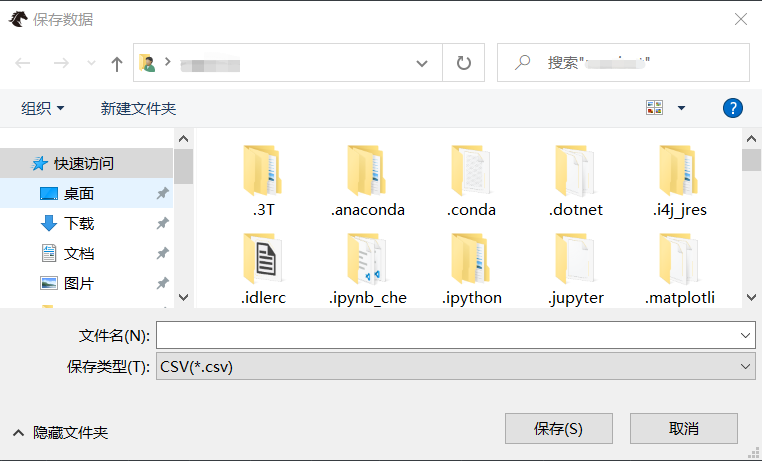

表格也支持一键将表内全部内容保存为CSV文件,在上一步右键弹出的菜单中,点击【保存数据】按钮,即可弹出如下图所示选择保存文件名的对话框:

回测过程中策略发出委托的成交价不一定是原始下单的价格,而要由回测引擎基于当时的行情数据和下单价格进行撮合后算出,每笔委托对应的具体成交细节可以点击【成交记录】按钮后查看:

点击【每日盈亏】按钮后,可以看到如下图所示的策略每日盈亏细节:

这里每日盈亏的统计采用期货市场普遍使用的逐日盯市(Marking-to-Market)规则进行计算:

- 持仓盈亏:今日开盘持仓的部分,以昨收盘价开仓,今收盘价平仓,计算出的盈亏金额;

- 交易盈亏:今日日内成交的部分,以成交价格开仓,今收盘价平仓,计算出的盈亏金额;

- 总盈亏:汇总持仓盈亏和交易盈亏后的金额;

- 净盈亏:总盈亏扣除手续费和滑点后的金额,也是最终计算显示四张图表时用到的每日盈亏金额。

点击【K线图表】按钮,即可打开用于显示回测K线数据,以及策略具体买卖点位置的图表,如下图所示:

注意绘图耗时可能需要一定时间(通常在数十秒到几分钟),请耐心等待。

K线图表中的图例说明可以在窗口底部看到,整体上采用了国内市场标准的配色和风格。开平仓之间的连线采用的是逐笔配对(First-in, First-out)规则进行绘制,每一笔成交会根据其数量自动和其他成交进行匹配,即使策略有复杂的加减仓操作也能正确绘制。

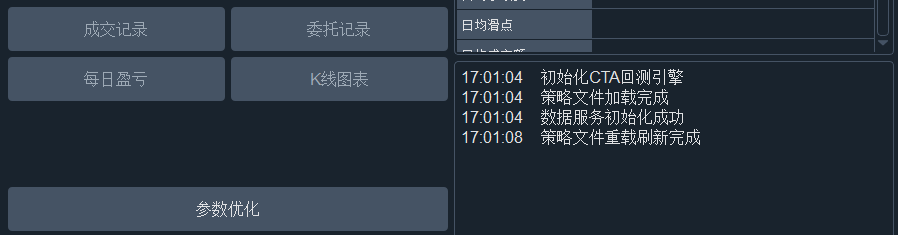

对于开发好的策略,可以使用CtaBacktester内置的优化算法快速进行参数寻优,目前支持穷举和遗传两种优化算法。

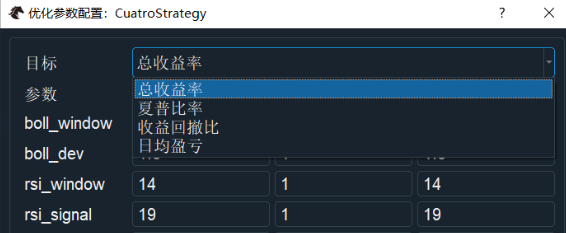

点击【参数优化】按钮,会弹出“优化参数配置”的窗口:

点击【目标】下拉框,选择优化过程中要使用的目标函数(即以该数值最大化为目标进行优化):

对于要进行优化的策略参数,需要配置:

- 【开始】和【结束】:用于给定参数优化的范围;

- 【步进】:用于给定参数每次变化的数值;

举例:如一个参数的【开始】设为10,【结束】设为20,【步进】设为2,则该参数在优化过程中的寻优空间为:10、12、14、16、18、20。

对于要设置固定数值的策略参数,请将【开始】和【结束】都同样设为该数值即可。

设置好需要优化的参数后,点击窗口底部的【多进程优化】按钮,此时CtaBacktester会调用Python的multiprocessing模块,根据当前电脑CPU的核心数量,启动对应数量的进程来并行执行穷举优化任务。

在优化的过程中,穷举算法会遍历参数寻优空间中的每一个组合。遍历的过程即使用该组合作为策略参数运行一次历史回测,并返回优化目标函数的数值。完成遍历后,根据所有目标函数的数值进行排序,从而选出最优的参数组合结果。

穷举算法优化的效率和CPU核心数量直接相关:若用户计算机是2核,则优化时间为单核的1/2;若计算机是10核,则优化时间会大幅降低到单核的1/10。

设置好需要优化的参数后,点击窗口底部的【遗传算法优化】按钮,此时CtaBacktester会自动调用Python的deap模块,来执行高效智能化的遗传算法优化任务。

附上遗传算法的简要工作原理:

- 定义优化方向,如总收益率最大化;

- 随机从全局寻优空间中,选择出部分参数组合形成初始族群;

- 对族群内所有个体进行评估,即运行回测获取目标函数结果;

- 基于目标函数结果进行排序,剔除表现不好的个体(参数组合);

- 对剩下的个体进行交叉或者变异,通过评估和筛选后形成新的族群;

- 以上3-5步为一次完整的种群迭代,在整个优化过程中需要多次重复;

- 多次迭代后,种群内差异性减少,参数收敛向最优解,最终输出结果。

注意以上结果为遗传算法优化的帕累托解集,可以是1个或者数个参数组合,而不会像穷举算法包含全部参数组合。

优化完成后,会在日志区域输出信息提示:

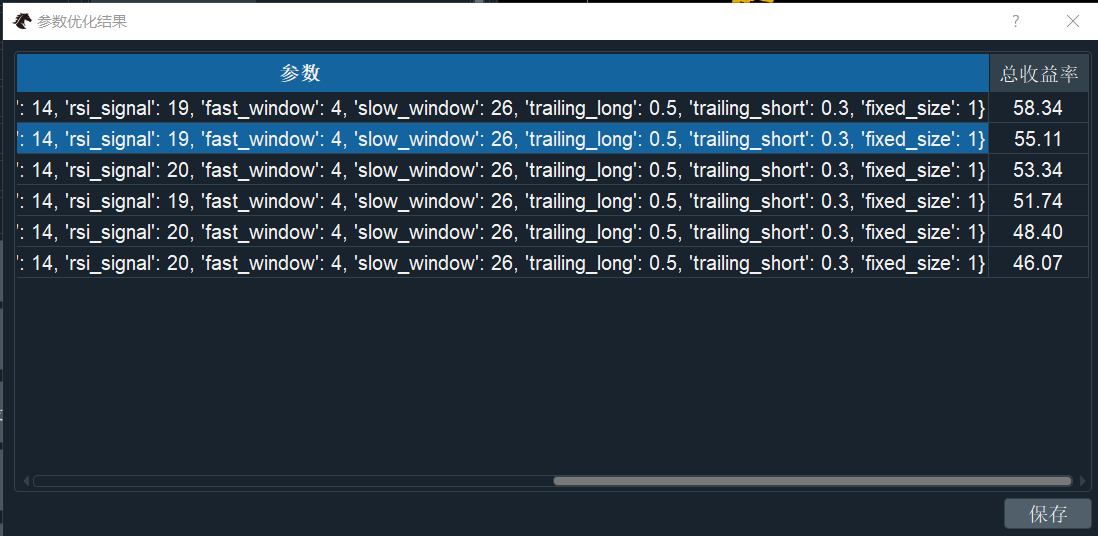

此时点击【优化结果】按钮即可查看相关结果:

上图中的参数优化结果,基于启动优化任务时所选的目标函数【总收益率】的数值,由高到低进行了排序。

最后,点击右下角的【保存】按钮即可将优化结果保存到本地CSV文件中,便于后续分析使用。

VN Trader内置了轻量级策略编辑器,在CtaBacktester界面左上角的下拉框中选择策略后,点击左下角的【代码编辑】按钮,即可打开:

该编辑器基于Qscitinlla开发,提供常规的语法高亮、自动补全、代码折叠等功能,同时也可以通过按住Ctrl键滚动鼠标滚轮来进行字体大小的缩放。

修改完成后,点击窗口右上角关闭按钮时会弹出下图对话框,需要选择【Save】按钮保存修改后的策略文件:

当用户在CtaBacktester打开时,对策略源代码进行修改后(不管是用内置的策略编辑器,还是外部编辑器,如VSCode),此时的修改尚停留在硬盘上的代码文件层面,内存中依然是修改前的策略代码。

想让修改内容在内存中立即生效,需要点击左下角的【策略重载】按钮,此时CtaBacktester会自动扫描并重新加载所有策略文件中的策略代码,同时会有相关日志输出,如下图所示:

重载刷新完成后,再运行回测或者优化时,使用的就是修改后的策略代码了。